其中竞争最激烈的当属阿里和京东,这两个互联网巨头依托自带的庞大流量迅速入局医药行业,分别推出了阿里健康和京东健康,在抢占了先机的同时,也奠定了阿里健康和京东健康在业内的领先地位。

作为头部互联网企业旗下的新业务,阿里健康与京东健康有很多的相似之处。首先从业务模式上看,阿里健康和京东健康都强调“药+医”的经营模式,除了进行医疗商品的零售,也有线上平台服务,以及问诊服务等。

而在“药+医”的经营模式中,“医”的收入只占整体营收的小部分,“药”才是两家企业的主要收入来源——自营医疗商品零售占京东健康收入的86.44%,阿里健康的87.66%。

从流量入口上看,阿里健康有淘宝、支付宝、饿了么等平台为其导流,而京东健康只有京东平台,在这一层面上看阿里健康显然更胜一筹。

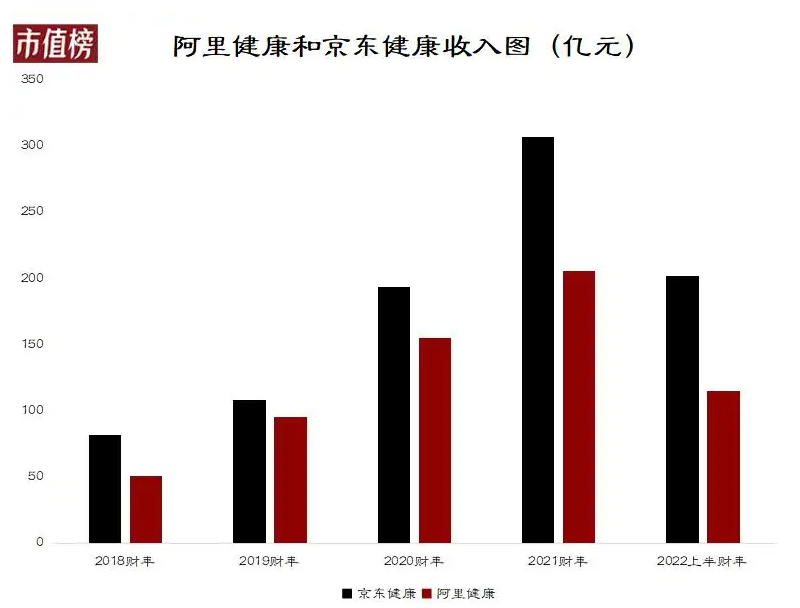

而从用户数量上来说,上一个财年,阿里健康的年活跃用户已经达到了2.8亿;而截止今年6月30日,京东健康在过去12个月的年活跃量则是1.31亿,相比阿里健康的2.8亿活跃用户依旧有一定差距。

众所周知,互联网的时代最重要的就是流量,获得更多流量的平台自然也就更容易实现盈利。

但在今年3月到9月的这半年中,阿里健康的用户平均贡献收入为77.55元,仅为2022上半年京东健康用户贡献收入的一半。

这让人十分费解,毕竟在这个流量为王的时代,无论是流量还是用户数量,阿里健康都远超京东健康,为何盈利能力却恰恰相反?

其实并不难理解,阿里和京东本就是电商界的两大巨头,而二者最能拉开差距的地方其实不是流量,而是物流。

药物是很特殊的商品,它不像日用品那样对时效性要求不高,特别是急需的药品,用户对配送会有更高的要求。所以就算价格更高,消费者也会更倾向于选择更快到达的京东健康。

早在2021年,京东健康就实现了80%的自营药品订单次日达,而现在京东健康物流最快的配送服务只需30分钟。除此之外,对于需要特殊保存的药物京东还配置了冷链物流,可实现全国240多个城市的冷链配送。

而彼时的阿里健康则大多依靠通达系和菜鸟,配送速度相对较慢。虽说今年以来,阿里健康的物流体系也逐渐完善,补上了时效性的短板,但目前就物流速度来说,阿里依旧落后于京东。

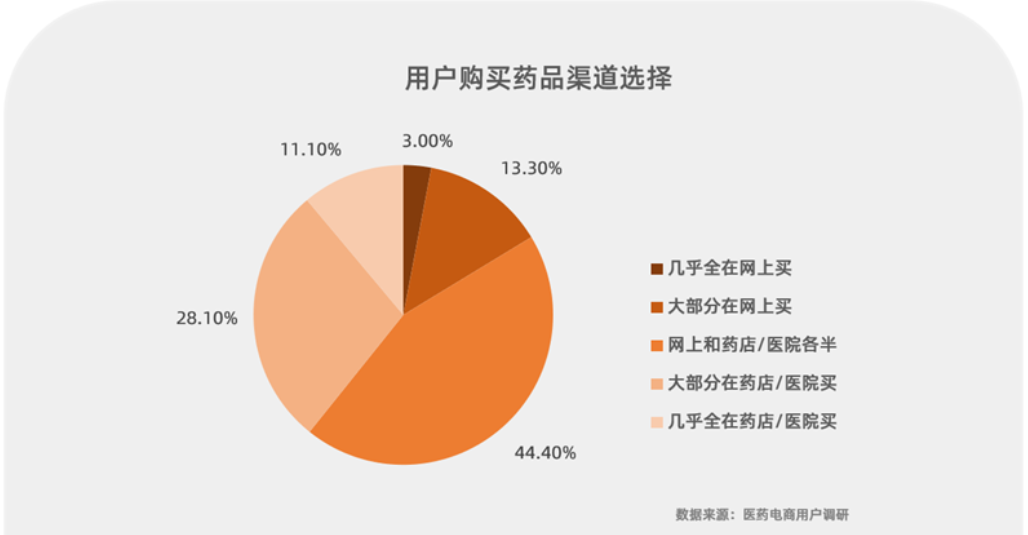

随着医药电商行业的发展,已经有大量用户逐渐建立起了以医药电商渠道为主的购药习惯。在2021年中国医药电商研究报告中显示,只有11.1%的消费者表示“几乎全在药店或医院买”。

但也有30.2%的消费者表示,在网上买药比在线下实体更加便宜。消费者觉得更便宜了,就意味着商家挣的少了,即便是京东健康和阿里健康这种已经做到医药电商头部的平台,也依旧挣扎在平衡与盈利的分界线上。

而我国作为世界人口第一大国,医疗资源也较为紧缺,所以大多医疗体系都选择了舍弃优质的服务,更偏向高效和便宜。因此,想要实现稳定持续盈利,除了把握好“便宜”和“高效”两个点,提供更多元化场景和更优质的服务也是医药电商脱颖而出的关键核心。

作为“互联网+医疗健康”领头羊的阿里和京东,也正在朝着这个方向前进。

不难看出,两个平台都在尝试提高“医+药”模式中“医”的占比,虽然目前来说这些措施依旧存在一些问题,例如“医生线上回复的准确性”“患者如何形容自己的症状”等情况难以解决,目前,双方都在寻找这个平衡点。

其实医药电商行业能够在近几年快速崛起,不仅仅是因为大环境的影响,更重要的是它给予了消费者更主动的选择权,以及更方便的消费体验,电商为人们带来的便利是实打实的。

而医药电商能做到的也不仅仅是线上药店,往大了说更是可以一定程度上调节社会的医疗分配,优化资源管理效率。虽然目前“互联网+医疗健康”还算不上成熟,依旧在探索阶段,但医药电商市场的未来并不是“卖药”这么简单。